|

重卡市场终于有所复苏。

根据各家重卡企业提供的销售数据,今年11月,我国重卡市场销售各类车型约6.9万辆(开票统计口径,包含出口和新能源汽车),环比增长4%,同比微降3%;今年1~11月,国内重卡市场累计销量81.8万辆,累计降幅约为5%。

4家企业销量破万辆

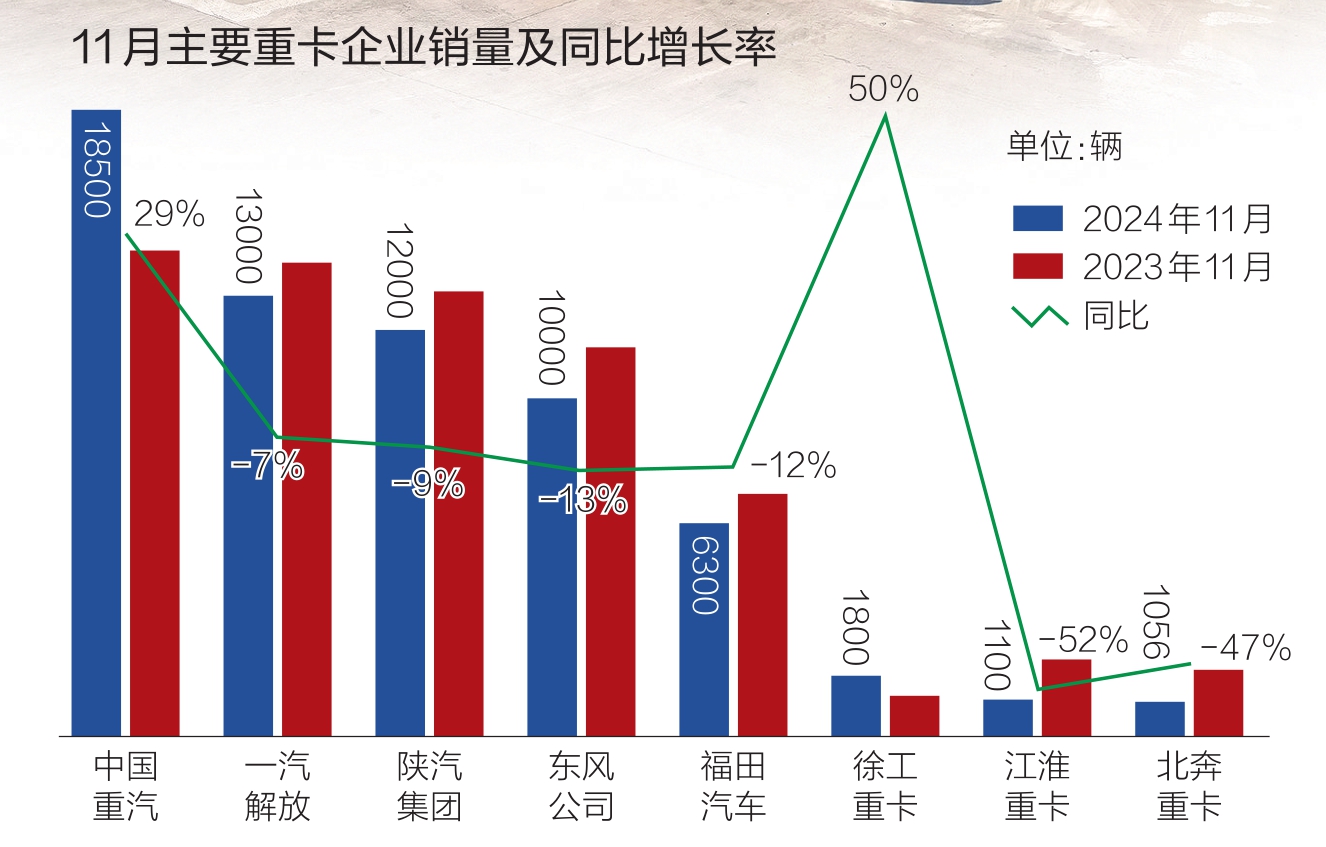

在重卡市场月度销量“排位赛”中,有4家企业月销破万辆。其中,中国重汽以约1.85万辆的销售成绩,稳坐头把交椅。另外,10月仅有中国重汽和徐工重卡实现同比增长。

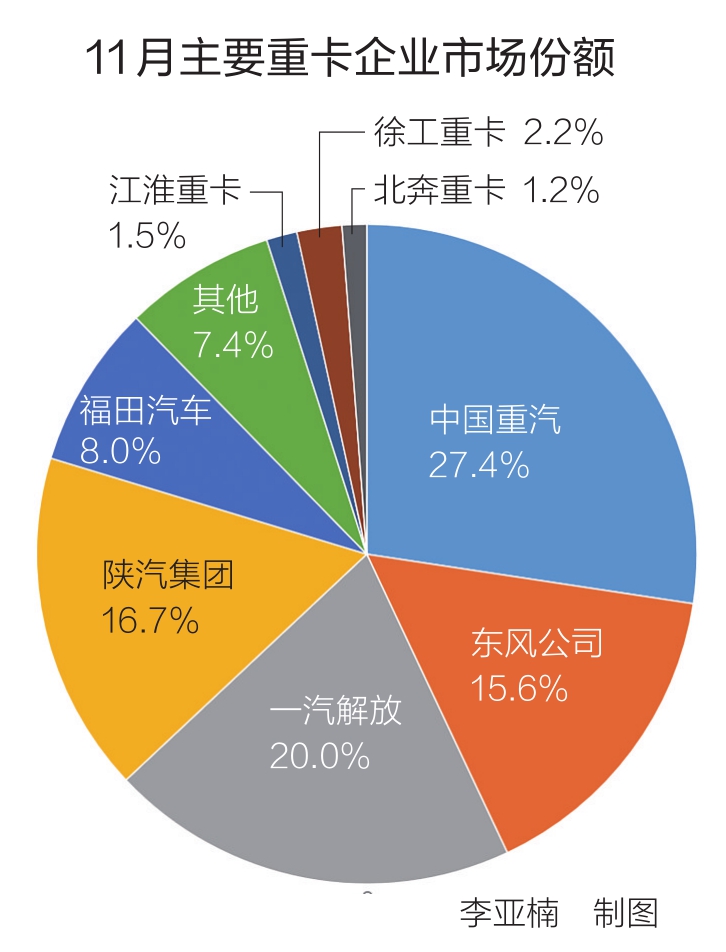

具体来看,11月,中国重汽销售各类重卡约1.85万辆,同比增长29%,位居行业第一;1~11月,中国重汽累计销量约22.4万辆,与上年同期基本持平,市场占有率为27.4%。一汽解放11月销售重卡约1.3万辆,同比下降7%,位列行业第二;今年1~11月,一汽解放累计销量16.4万辆,同比下降6%,市场占有率为20%。11月,陕汽集团销售重卡约1.2万辆,同比下降9%,排名第三;今年1~11月,陕汽集团累计销售重卡约13.64万辆,同比下降3%,市场占有率为16.7%。东风公司(包括东风商用车、东风柳汽乘龙、东风华神等)11月销售重卡约1万辆,同比下降13%,排名第四;1~11月,东风公司累计销售各类重卡约12.76万辆,同比下降7%,市场占有率达15.6%。福田汽车(含福田戴姆勒汽车)11月销售重卡约6300辆,同比下降12%,位居行业第五;1~11月,福田汽车累计销售重卡约6.53万辆,同比下降22%,市场占有率为8%。

11月,徐工重卡累计销量1800辆,同比增长50%,排名第六;1~11月,徐工重卡累计销量17834辆,同比增长17%,市场占有率为2.2%。江淮重卡11月销量1100辆,同比下降52%,位列第七;1~11月,江淮重卡累计销量12473辆,同比下降26%,市场占有率为1.5%。北奔重卡11月销量1056辆,同比下降47%,位列第八;1~11月,北奔重卡累计销量9910辆,同比下降6%,市场占有率为1.2%。

市场有复苏迹象

在业内人士看来,11月重卡市场呈现环比上涨趋势,主要归因于以下几方面因素。

首先,各地老旧营运货车报废更新细则发布一个月有余,相关政策信息已有效传达至用户端。再加上政策实施截止日临近,用户为获得补贴,购车意愿显著增强。因此,11月重卡市场需求逆势上涨,预计终端销量超5.5万辆,环比增长约23%,同比增长约13%;其次,由于近期天然气价格持续回落,油气价差进一步拉大,天然气重卡市场需求有所恢复,预计11月终端销量环比增长近20%;再则,新能源重卡市场依旧延续良好势头,11月终端实销有望突破9000辆,同比增长超100%。今年以来,新能源重卡月销量持续超市场预期,1~11月同比增长分别为152%、70%、181%、75%、110%、133%、120%、90%、150%、140%、100%。至此,该市场已实现同比“22连涨”。根据历年销量走势来看,预计12月新能源重卡销量依然保持增长态势。

不过,需要注意的是,尽管国内重卡市场显现复苏苗头,但仍面临多重挑战。一方面,公路物流市场依然面临货源紧缺、车多货少、运力过剩等问题;另一方面,进入四季度,“去库存”依旧是众多重卡企业和经销商的首要任务,这在一定程度上制约了新车销售;此外,与前几个月高速增长态势相比,重卡出口增速明显放缓,对整体销售业绩产生一定的负面影响。以上种种因素均对重卡市场全面复苏增添不确定性。

12月市场有望大幅增长

11月重卡市场显现出明显回暖迹象,那么,这一增长趋势能否在12月得以延续?

“从当前行业形势来看,随着各地老旧运营货车报废更新政策效应的持续显现,那些因观望而被抑制的终端需求有望逐步释放,这将为12月重卡市场提供有力支撑,预计同环比增长将是大概率事件。”北京卡车经销商刘少伟分析称。

物流行业专家孔震也强调,在政策即将收官的最后一个月,国三中重型货车的更新速度将进一步加快,有效释放市场潜在需求,为新车销售开辟更广阔的空间。他预测,12月重卡销量有望突破7.5万辆,同比增长48%;全年重卡销量预计约90万辆,与去年基本持平。

商用车行业专家任诗发认为,高额补贴将吸引大量运输从业者报废老旧车辆并购置新车,从而推动重卡市场销量增长。特别是在当前以存量置换需求为主导的市场环境下,加速淘汰老旧车辆,或是撬动重卡市场新增量的最大推手。

|