|

2022年自行式旅居车整体销量下滑9.5%,上汽大通夺得销冠

|

|||

|

|||

|

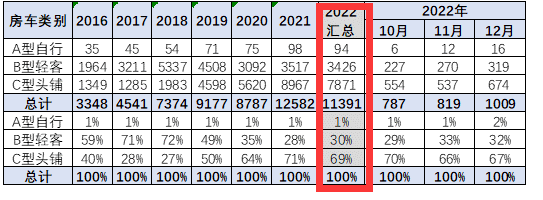

在进一步促进大宗消费、重点消费等相关政策影响下,我国旅居车(房车)旅行露营领域备受广大民众的青睐,旅居车流通市场逐步升温,呈现出稳中向好的发展势头。但由于新冠肺炎疫情对汽车自驾出行和旅游服务行业产生的巨大影响,导致2022年自行式旅居车销量下滑。从消费市场反应看,目前自行式旅居车销量仍占据主流。近日,中国汽车流通协会俱乐部分会的副秘书长韩芳芳从四个方面对2022年自行式旅居车市场情况进行了介绍和分析。 中国汽车流通协会汽车俱乐部分会发布的《2022年全年中国旅居车(房车)市场报告》显示,2022年我国自行式旅居车销售量为11391辆,同比下降9.5%。韩芳芳表示,在相关的政策影响下,驾驶旅居车旅行露营方式受到追捧,未来旅居车市场规模将持续增长。

从月度销量走势看,除2022年1月、3月和8月销量同比增长外,其它月份自行式旅居车销量均出现不同程度下滑。其中4月份降幅最深,达到55%。我国旅居车市场季节性规律明显,春季和夏季购买需求比较旺盛。 从旅居车车型来看,2022年C型头铺旅居车销量为7871辆,同比下降约1000辆。B型轻客销量为3426辆,同比下降约90辆。从2017年开始,配备“额头床”的C型旅居车销量从1285辆增长至约8000辆,增速较快,预计未来3-5年C型旅居车将成为最主流的车型。从消费者需求来看,考虑到驾驶安全性和驾照通用性,消费者在购车时一般都会选择6米以下的旅居车。2022年,我国6米以下的旅居车销量占比为97%,同比下滑2%。

从旅居车消费区域看,我国旅居车市场集中度相对较高、区域特征比较明显,旅居车销量较多的省份和城市多为经济比较发达、生活消费水平较高地区。江苏是主要的销售区域,其次是山东、湖北、浙江等地区。江苏和山东2022年旅居车销量均超过千辆;销量在500辆以上的有8个省。销量排名前十的省份占据旅居车市场近七成,江苏的旅居车销量居全国首位,市场份额分别是江苏17.2%,其次是山东10.2%,湖北8.2%。 2022年,旅居车销量前三的城市为苏州、北京、威海, 销量分别为531辆,426辆和392辆。紧随其后的是郑州、扬州、随州。苏州、北京和威海,市场份额分别为4.7%、3.7%和3.4%。 2022年旅居车销量前三的厂家分别为上汽大通、宇通客车和浙江戴德隆翠。上汽大通和宇通两家企业销量均突破1000辆。其中,上汽大通以1605辆的累计销量位居年度第一,宇通旅居车则以1104辆的累计销量排名次席。品牌的市场份额上,2022年销量前三的旅居车厂家的市场份额占据整体市场近三成,上汽大通、宇通房车和浙江隆翠市场份额分别为14.09%、9.69%和5.36%。上汽大通、湖北齐星和河北览众销量增速较快。

韩芳芳表示,上汽大通和宇通客车等原有汽车企业凭借其成熟的生产制造技术取得更快的发展,成为旅居车行业的领头羊,新兴企业则带来更多的活力,中国旅居车市场正朝着产业化规模化的方向发展。 谈到对我国旅居车未来的市场展望,韩芳芳指出,新冠肺炎疫情爆发后,因为短期之内无法到国外旅行,国内自驾游是很多高端群体新的选择,另外旅居车独立型、私密性、方便性的特点体现又为自驾出行个性化消费打开新的窗口,必然促进国内旅居车自驾出游。并且随着近几年越来越多的大型车企都进入旅居车市场,例如宇通、大通、奇瑞、长城等,旅居车车型和样式越来越丰富,技术与质量越来越好,在供给端为旅居车市场的发展注入了活力。基于各有利因素和条件的形成将促进旅居车销售的稳步增长,也为行业未来带来期许的发展前景。 中国汽车流通协会消费者研究委员会秘书长刘志伟介绍,旅居车市场蕴含较大发展潜力。首先行业标准逐步完善,配套设施加速建设,2022年《“十四五”旅游业发展规划》和《关于推动露营旅游休闲健康有序发展的指导意见》等一系列政策的发布,带动旅居车旅游持续升温,同时政策要求不断完善房车的配套水电、通讯等设施,并完善相关行业标准,这些政策大力推动了旅居车旅游行业的发展。另外,公安部驾驶证新增了轻型牵引车类别,C6驾照允许驾驶轻型牵引挂车,更好地满足了大家驾驶旅居车出游的需求。其次,旅居车消费群体逐渐扩大。消费观念的转变推动了自行式旅居车市场发展,新冠肺炎疫情改变了消费者的出行方式,尝新类消费需求的释放推动了旅居车的发展,80后、90后是旅居车消费的主体。随着人口老龄化的程度持续加深,自行式旅居车消费群体将不断的扩大。第三,在抖音、微信、微博等互联网自媒体推动下,旅居车行业的传播方式也更加多样化,加上全国各地旅居车的博览会、旅居车及露营大会等,对旅居车产业的发展也起到了巨大的促进作用。总体来看,我的旅居车市场正呈现出稳中向好的发展趋势。 |

|||

|

上一篇:

一汽-丰田bZ3:吹响合资电动总攻集结号

|

|

下一篇:

开局不利,1-2月汽车进口量与销量齐跌

|